SOCIEDADES DE RESPONSABILIDAD LIMITADA DARIS VILLARREAL Y COMPAÑÍA 😎

UNIVERSIDAD DE PANAMÁ

FACULTAD DE ADMINISTRACIÓN DE EMPRESAS Y CONTABILIDAD

LICENCIATURA EN CONTABILIDAD

TEMA:

CONTABILIDAD DE SOCIEDADES

RESPONSABILIDAD LIMITADA

PROFESOR:

LUIS AGUILAR

REALIZADO POR:

DARIS VILARREAL 8-894-2183, GLORIA VEGA 8-531-1392, YOLANDA SOTO 5-716-898,

ANGEL MATA 8-965-513, LILIA RODRIGUEZ 5-713-1900

MODALIDAD VIRTUAL PRIMER SEMESTRE

PANAMÁ, DE MAYO DE 2020

Sociedad de Responsabilidad Limitada

Una sociedad de responsabilidad limitada es un tipo de

sociedad mercantil en la que la responsabilidad de cada uno de sus socios está

delimitada por el capital que estos hayan aportado a la misma.

El capital de una sociedad limitada se divide en

participaciones y no en acciones como en las sociedades anónimas. Al contrario

de lo que ocurre con las acciones de los socios en las sociedades anónimas, en

una sociedad de responsabilidad limitada (o sociedad limitada) las

participaciones en la sociedad son personales y no son títulos que puedan

negociarse o comercializarse en determinados mercados. Las Se dice que las

aportaciones de los socios en este tipo de sociedad mercantil son sociales,

indivisibles y acumulables.

Algo que sí tiene en común la sociedad limitada con la

anónima es su modelo de dirección en la que se separa propiedad y control. En

ese sentido una característica importante de las sociedades de responsabilidad

limitadas es que aquí los socios no responden personalmente de las deudas que

pueda afrontar la sociedad. Es decir, ante problema con el funcionamiento de la

empresa y el surgimiento de posibles deudas el patrimonio personal de los

socios no debe verse comprometido. Sus características y accesibilidad, le han

convertido en una de las formas más utilizadas de asociación, especialmente

entre las pymes.

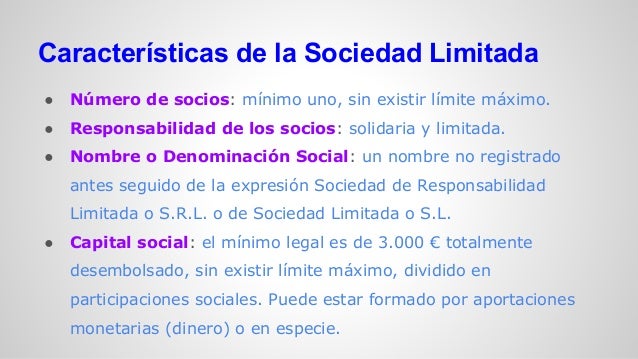

1. Características Generales.

Los aportes de los socios son sociales, indivisibles y

acumulables.

Se precisa de al menos dos socios, pudiendo tratarse de

personas físicas o jurídicas.

Los socios no responden personalmente por las deudas que

pueda afrontar la compañía. Pues, su responsabilidad se limita al patrimonio

suscrito.

El capital inicial tiene un tope máximo y mínimo

establecido en la ley.

Dicho capital es dividido en participaciones que, a

diferencias de las acciones, son personales y no pueden comercializarse.

Solo podrán ser objeto de aportación al capital, bienes

susceptibles de valoración económica. No se admite contribuciones de trabajo o

servicios.

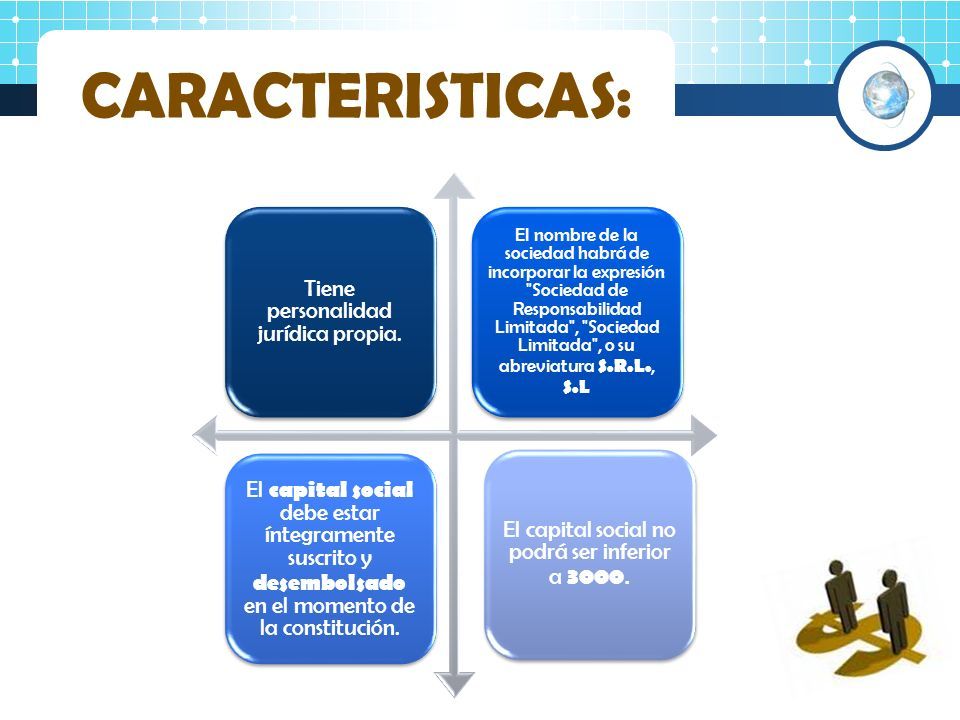

La razón social de la sociedad es proseguida de las

siglas S.R.L.

Ventajas y

desventajas de una sociedad de responsabilidad limitada.

Ventajas

Algunas de las ventajas de mayor relevancia, cuando de

una sociedad limitada se trata, son:

·

Por sus características

es la sociedad ideal para empresas de pequeño tamaño.

·

Disfrutan de un

régimen jurídico y fiscal más simple y benevolente que los correspondientes a

las sociedades anónimas.

·

Su constitución es

simple y sin mayores requisitos que otras formas de asociación.

·

La condición de

responsabilidad limitada, deja exento el patrimonio personal de los socios

frente a cualquier deuda que se tenga.

Desventajas

En cuanto a las desventajas de este tipo de sociedad, se

pueden mencionar las siguientes:

·

Debido a las

regulaciones existentes en la ley para transmitir participaciones, este tipo de

sociedad no favorece la captación de inversores.

·

La condición de

participaciones y socios, en lugar de acciones y accionistas, hace imposible

cotizar en bolsa de valores.

·

La garantía de los

acreedores queda limitada al patrimonio social.

·

Deben cumplir con

diversas formalidades contables establecidas en la ley. En ocasiones, su

cantidad de socios está limitada por ley.

1.1 CAPITAL SOCIAL

El capital social deberá

estar determinado, y estará dividido en participaciones que reúnen las

siguientes características: iguales, acumulables e indivisibles.

Las

participaciones son iguales pues tienen idéntico valor y atribuyen iguales derechos;

son acumulables ya que los socios pueden suscribir y detentar dos o más

participaciones. Es decir que un socio puede tener 2 ó más participaciones,

esto no significa que se trate de una única participación; la condición de

socio es indivisible y si existiere copropiedad de las participaciones, los

propietarios deberán designar a un socio representante solo para ejercitar los

derechos sociales.

El

capital social está integrado por las aportaciones hechas por los socios. Sólo

pueden realizarse aportaciones económicas (bienes o derechos susceptibles de

valoración económica). Las mismas pueden consistir en dinero o en bienes,

muebles o inmuebles, susceptibles de valoración económica. En ningún caso

pueden ser objeto de aportación el trabajo o los servicios. No obstante, en los

estatutos sociales, pueden establecerse con carácter obligatorio para todos o

algunos de los socios, prestaciones accesorias distintas de las aportaciones de

capital, expresando su contenido concreto y determinado y si se han de realizar

gratuitamente o mediante retribución.

Presenta

la Sociedad de Responsabilidad Limitada una particularidad con relación a la

Sociedad Anónima, y es que al momento de su constitución todo el capital debe

estar íntegramente desembolsado, elemento este que cierra las puertas a la

existencia de los dividendos pasivos.

1.2 CRÉDITOS

Art. 162. Concesión de

créditos y garantías a socios y administradores.

1. En la sociedad de responsabilidad limitada la junta general, mediante acuerdo concreto para cada caso, podrá anticipar fondos, conceder créditos o préstamos, prestar garantías y facilitar asistencia financiera a sus socios y administradores.

2. No será necesario el acuerdo de la junta general para realizar los actos anteriores en favor de otra sociedad perteneciente al mismo grupo.

1. En la sociedad de responsabilidad limitada la junta general, mediante acuerdo concreto para cada caso, podrá anticipar fondos, conceder créditos o préstamos, prestar garantías y facilitar asistencia financiera a sus socios y administradores.

2. No será necesario el acuerdo de la junta general para realizar los actos anteriores en favor de otra sociedad perteneciente al mismo grupo.

1.3 CONSTITUCIÓN DE LA SOCIEDAD

Artículo 8. La sociedad de responsabilidad limitada se

constituirá por medio de escritura pública, que deberá ser inscrita en el

Registro Público y publicada. Dicha

escritura será suscrita por todos los socios personalmente o por medio de apoderado

especial, y por el administrador, o administradores designados en la misma, si

no fueren socios. La mencionada

escritura expresará:

1. Los nombres,

apellidos, nacionalidades, estado civil, ocupación, domicilio y número de

cédula o de otro documento de identificación, de cada uno de los otorgantes.

2. La

denominación de la sociedad, o la razón social.

El domicilio de

la sociedad, expresando su dirección completa y la del lugar o lugares en que

se proponga establecer, o tuviere establecido su centro de operaciones, así

como sucursales o agencias, si esto último estuviere decidido.

4. La duración de

la sociedad, así como la manera de computar dicho término, y la forma de

prorrogarlo si los socios lo tuvieren por conveniente.

5. Indicación

expresa de la actividad o actividades que constituirán el objeto de la

sociedad. Esta no podrá realizar de

manera permanente operaciones que no pertenezcan al objeto social, ni cambiarlo

por otro, sin proceder, en su caso, a una reforma de la escritura social.

6. El monto

del capital social expresado en balboas, las participaciones o cuotas en que se

divide, y el valor de cada una.

7. El dinero, lo

bienes o derechos que cada socio aporte, indicando en estos últimos casos el

concepto en que lo haga; el valor atribuido a las aportaciones que no sean en

efectivo, así como las razones que justifiquen dicha estimación; la época

precisa y la forma en que harán de completarse

Las aportaciones dinerarias que no hubieren sido

totalmente satisfechas, y las participaciones o cuotas que les asignen.

8. Designación de

la persona o personas que harán de tener a su cargo la administración y la

representación de la sociedad, que pueden ser socios, o no, indicando, si así

se desea, el tiempo por el cual se les designa.

De no hacerse tal indicación se entenderá que han sido designados por

tiempo indefinido.

9. La forma de

deliberar y de tomar acuerdos la Asamblea General de socios, así como la manera

de constituir la y la fecha, o fechas en que deberá reunirse.

1.4 APORTACIONES SOCIALES

Aportaciones Sociales Son las aportaciones

que deben realizar los socios como contrapartida de las acciones suscritas o de

las participaciones asumidas para formar el patrimonio de la sociedad y cubrir

adecuadamente su cifra de capital social. Generalmente se habla de aportaciones

sociales en el momento de fundación de la sociedad, si bien las mismas pueden

tener lugar con posterioridad, aunque en tal caso se suelen referir, aunque

impliquen un nuevo ingreso patrimonial a favor de la sociedad, como aumento de

capital social, con el mismo efecto en todo caso que las aportaciones

patrimoniales que se producen para constituir la sociedad aunque su razón de

ser directa e inmediata pueda ser diversa y conectada a las circunstancias que

rodeen la vida societaria.

Tipos de aportaciones

✓ Aportaciones dinerarias: son aquellas aportaciones

sociales que consisten en una cantidad de dinero.

✓ Aportaciones no dinerarias: están constituidas por

bienes y derechos susceptibles de valoración económica diferentes del dinero y

que tienen como objeto la formación de una empresa o sociedad.

1.5 CONTABILIZACIÓN DE LA CONSTITUCIÓN

La contabilización de la constitución de una sociedad es

uno de los primeros asientos contables que se deben realizar. Estos asientos de

constitución presentaran diferencias según se trate de una sociedad limitada o

una sociedad anónima. Los asientos para constituir una sociedad limitada tienen

una menor complejidad que los relativos a la constitución de una sociedad

anónima. Esto, entre otras causas, es debido, a que, en el caso de las

sociedades de responsabilidad limitada, el capital ha de desembolsarse

íntegramente en el momento de realizar la escritura de constitución. Cuentas

que intervienen en la constitución de una sociedad:

Capital social:

esta cuenta, recoge el capital escriturado salvo cuando atendiendo a las

características económicas de la emisión deba contabilizarse como pasivo

financiero. Hasta que la empresa sea inscrita en el Registro y tratándose de

sociedades anónimas, sociedades de responsabilidad limitada y comanditarias por

acciones, la emisión y suscripción o asunción, de acciones o participaciones,

respectivamente, se registrara en cuentas.

1.6 PRESTACIONES

La

Ley de Sociedades de Responsabilidad Limitada y, por su parte también, la Ley

de Sociedades Anónimas, establecen la posibilidad de pactar expresamente las

prestaciones accesorias que consisten, tal y como se ha expuesto, en que los

socios acuerdan en los estatutos sociales que alguno o todos los socios

realizarán determinadas prestaciones a favor de la sociedad, obligaciones de

contenido económico de las que es acreedora la sociedad, por lo que forman

parte del patrimonio social pero no del capital social.

Son

pactos de gran utilidad para personalizar una sociedad de capital, pues al

aumentar el contenido obligacionista de los socios, implica a éstos de forma más

intensa para con la sociedad. Es más, las prestaciones accesorias pueden

aproximar notablemente las relaciones internas en la SRL a las de una sociedad

colectiva (imponiendo, por ejemplo, a todos los socios, la obligación de

trabajar en exclusiva o la prohibición de realizar la competencia).

1.7 PARTICIPACIONES

La Ley ha dividido el capital social de la sociedad de

responsabilidad limitada en participaciones, las cuales son iguales,

acumulables e indivisibles.

conjunto de derechos y deberes que se otorga al socio y

como tal, se objetiva, pero sin que pueda llegar a incorporarse a un título

negociable. Por tanto, si una persona es propietaria de una participación

social adquiere la condición de socio, pudiendo ser propietario de varias

participaciones. Pero la participación es también indivisible, de forma tal que

si varias personas son propietarias de una participación social, serán

copropietarios y formarán una comunidad titular de la participación.

2.ADQUISICIÓN DE LAS PROPIAS PARTICIPACIONES

La adquisición de

participaciones propias es una merma patrimonial, pues disminuye el patrimonio

neto de la sociedad, pudiendo tener algunas consecuencias que se deben

analizar, como poner en conflicto el principio de igualdad entre socios,

menguar la garantía patrimonial que el capital social significa para los

acreedores, distorsionar la imagen fiel de la misma, etc…Por eso la Ley de

Sociedades de Capital, prohíbe la adquisición originaria de auto cartera y

admite la adquisición derivativa de las propias participaciones o de las

participaciones emitidas por la sociedad dominante. Siempre que concurran

ciertas condiciones.

No obstante, la auto cartera

tiene una cierta utilidad en las sociedades, pues facilita llevar a cabo

algunas operaciones societarias, permite emitir obligaciones financieras,

facilita la selección de socios estratégicos y también su salida adquiriendo

sus acciones, permite remunerar a trabajadores y directivos con acciones o

participaciones, y facilita la adquisición de otras sociedades reduciendo el

valor de la sociedad a adquirir.

Adquisición

originaria de las participaciones

La adquisición originaria es

el supuesto en que la sociedad suscribe sus propias participaciones que no

estaban en circulación anteriormente.

La Ley de Sociedades de

capital prohíbe terminantemente que las sociedades limitadas puedan asumir o

suscribir sus propias participaciones ni las creadas o emitidas por su sociedad

dominante, por lo tanto, quedaría descartada la adquisición originaria de auto cartera.

Atención. Si una SRL realiza una

adquisición originaria de participaciones propias o de participaciones de la

sociedad dominante, dicha adquisición será nula de pleno derecho.

Régimen

de las participaciones propias y de las participaciones o acciones de la

sociedad dominante

Por último, señalar que

cuando una sociedad limitada haya adquirido sus propias participaciones o las

acciones o participaciones de su sociedad dominante se suspenderán todos los

derechos de esas acciones o participaciones, tanto económicos, como de voto y

políticos.

En el patrimonio neto del

balance se establecerá una reserva equivalente al importe de las

participaciones o acciones adquiridas, computado en el activo, que deberá

mantenerse en tanto no sean transferidas.

El régimen de la auto cartera

en las sociedades de responsabilidad limitada es relativamente complejo y

conviene asesorarse jurídica y fiscal mente antes de llevar a cabo una operación

societaria que implique la adquisición por la sociedad de sus propias participaciones.

3.MODIFICACIÓN DEL CAPITAL SOCIAL

Entendemos el capital social como aquella cifra

que corresponde con el valor de los bienes cedidos por parte de los socios de

una sociedad. Dichos bienes se ceden sin derecho de devolución y quedan

contabilizados en una partida contable del mismo nombre.

Un ejemplo claro de la

modificación de los estatutos sociales son los aumentos y reducciones del

capital social. Para modificar los estatutos de la sociedad no se requiere

unanimidad, sino que es suficiente una mayoría legal reforzada, siendo la Junta

la competente para modificar los estatutos, por lo que será la encargada de

acordar los acuerdos de aumento y reducción del capital social. El acuerdo que se alcance y produzca la

modificación habrá de constar en escritura pública y se inscribirá en el

Registro Mercantil.

Aumento

de capital de social

La principal función del

aumento del capital social es ampliar la capacidad negociar de la sociedad, de

esta manera, este aumento puede llevarse a cabo de dos formas: incrementando el

valor nominal de las participaciones ya existentes o mediante la emisión de

nuevas participaciones. En el caso de que el aumento se lleve a cabo elevando

el valor nominal de las participaciones existentes será preciso el

consentimiento de los socios.

Dicho aumento puede

realizarse:

·

Con

cargo a aportaciones dinerarias:

Las aportaciones han de estar totalmente desembolsadas.

·

Con

cargo a aportaciones no dinerarias:

Su valoración la realizan los propios socios quienes responderán de la

diferencia entre la valoración real y la que le hayan otorgado, quedan

exonerados de esta responsabilidad cuando hayan realizado un informe pericial

para la valoración.

·

Por

compensación de créditos:

Los créditos han de ser totalmente líquidos y exigibles. Es lo que se conoce

como capitalización de la deuda, permite compensar el derecho de crédito de los

acreedores de la sociedad con parte del capital social, convirtiendo a los

acreedores en socios de la sociedad.

·

Con

cargo a reservas:

Podrán utilizarse para esta forma de contravalor de aumento tanto las reservas

por primas de asunción de participaciones sociales, la reserva legal en su

totalidad y las reservas disponibles.

En los aumentos de capital

con emisión de nuevas participaciones con cargo a aportaciones dinerarias, cada

socio tendrá derecho a asumir un número de participaciones proporcional al

valor nominal de las que posea. Este derecho de preferencia deberá ser ejercido

en el plazo que se hubiera fijado al adoptar el acuerdo de aumento y en ningún

caso podrá ser inferior al mes desde la publicación del anuncio de la oferta de

asunción de nuevas participaciones en el Boletín Oficial del Registro

Mercantil.

De no asumirse todas las

nuevas participaciones en el ejercicio del derecho de adquisición preferente,

serán ofrecidas por el órgano de administración a los socios que hubieran

ejercido el derecho de adquisición preferente la primera vez, debiendo asumir y

desembolsar las participaciones en un plazo no superior a 15 días; si siguieran

existiendo participaciones sobrantes se ofrecerán a terceros ajenos a la sociedad.

Cabe la posibilidad de que se acuerde la supresión total o parcial del derecho

de suscripción preferente cuando el interés de la sociedad así lo exija y se

cumplan los requisitos que recoge el Art. 308 de la Ley de Sociedades de

Capital.

Existe la posibilidad de que

el aumento previsto no llegue a completarse porque no se ha desembolsado

íntegramente el capital esperado dentro del plazo fijado, por lo que nos

encontraríamos con lo que se denomina un aumento incompleto. En estos casos el

capital quedará aumentado en la cuantía desembolsada, salvo que en el acuerdo

se hubiera previsto que el aumento quedaría sin efecto en caso de desembolso

incompleto.

Reducción

de capital social

La finalidad de esta

operación puede consistir en el restablecimiento del equilibrio entre el

capital y el patrimonio neto de la sociedad, patrimonio disminuido como

consecuencia de las pérdidas, constitución o incremento de la reserva legal o

reservas voluntarias o la devolución del valor de las aportaciones. Esta

reducción suele realizarse mediante la disminución del valor nominal de las

participaciones, pero también a través de su amortización o agrupación.

Reducción por pérdidas: Este

modo de reducción del capital deberá afectar a todas las participaciones por

igual en proporción a su valor nominal, además en ningún caso la reducción por

pérdidas podrá dar lugar a reembolsos a los socios. Si la sociedad contara con

algún tipo de reservas no cabría realizar este tipo de reducción.

Por su parte, el balance que

sirva de base a la operación de reducción del capital por pérdidas deberá

referirse a una fecha comprendida dentro de los seis meses inmediatamente

anteriores al acuerdo, previa verificación por el auditor de cuentas de la

sociedad y estar aprobado por la Junta. Cuando la sociedad no estuviera

obligada a someter a auditoría las cuentas anuales, el auditor será nombrado

por los administradores de la sociedad.

Para que la sociedad pueda

repartir dividendos una vez reducido el capital será preciso que la reserva

legal alcance el diez por ciento del nuevo capital.

Reducción para dotar la

reserva legal: Se le aplicará lo establecido anteriormente para la reducción

por pérdidas.

Reducción para la devolución

del valor de las participaciones: Si este acuerdo no afectara por igual a todas

las participaciones ha de requerirse el consentimiento individual de los

titulares de las participaciones a las que no les afecte. La devolución del

valor de las aportaciones a los socios habrá de hacerse a prorrata del valor

desembolsado de las respectivas participaciones sociales o acciones salvo que,

por unanimidad, se acuerde otro sistema.

Es necesario mencionar por

último un método de reducción y aumento de capital social simultáneo conocido

como método acordeón, regulado en los Art. 343 al Art. 345 de la Ley de

Sociedades de Capital. Este sistema consiste en la reducción del capital social

por debajo de la cifra mínima a través de la amortización de todas las acciones

y el posterior desembolso de las mismas, de esta manera cuando el capital se reduce

por debajo de la cifra mínima legal se puede acordar, por un lado, la

transformación de la sociedad (por ejemplo, de S.A a S.L) o, por otro lado, el

aumento de su capital a la misma cifra o superando esta. En todo caso habrá de

respetarse el derecho de asunción preferente de los socios.

4.TRASFORMACIÓN

Transformación en sociedad de responsabilidad limitada.-

Aunque con motivo de la transformación de la sociedad (o de la adaptación de

sus estatutos) pueden modificarse los estatutos en puntos que no guarden

relación con el acuerdo de cambio, es preciso, si se adoptó en Junta Universal,

que en el orden del día figuren también los artículos estatutarios que se van a

modificar. Por este motivo no es inscribible el acuerdo en el que se afirma que

se aprueban «los nuevos Estatutos sociales, los cuales no sufren alteración en

el objeto», cuando el artículo correspondiente al objeto social no se

corresponde con el que figuraba previamente inscrito.

5.

Disolución y Liquidación

Artículo 57. Las sociedades de

responsabilidad limitada se disolverán:

1. En los casos

previstos en la escritura social.

2. Por acuerdo de

los socios.

3. Por haberse

realizado el objeto social o por imposibilidad manifestada de proseguir las

operaciones que lo constituyan.

4. Por cumplimiento del término fijado en la escritura social.

5. Por fusión con

otra u otras sociedades.

6. Por sentencia

judicial, de conformidad con lo dispuesto en el artículo 524 del Código de

Comercio, y en el Artículo 24 de esta Ley.

7. Por haberse

reducido en activo de la sociedad a menos de la mitad del capital fijado en la

escritura social.

Artículo 58. La quiebra de una sociedad de

responsabilidad limitada no determina en todo caso su disolución.

Artículo 59. Salvo el caso de que la disolución de una

sociedad de responsabilidad limitada fuere decretada por el Juez, los

administradores de la misma actuarán como liquidadores.

SOCIEDAD RESPONSABILIDAD LIMITADA EN EL CÓDIGO DE COMERCIO

CÓDIGO DE COMERCIO

El Código de Comercio de

Panamá, es un conjunto unitario, ordenado y sistematizado de normas

de Derecho mercantil, es decir, un cuerpo legal que tiene por objeto

regular las relaciones mercantiles.

En la actualidad, el Derecho

mercantil se encuentra, en muchos casos, regulado no sólo en el código de

comercio, sino en una serie de leyes especiales.

Derecho especial

El Derecho contenido en el código

de comercio es un Derecho privado especial para las relaciones mercantiles, que

busca adaptarse a las necesidades y dinamismo propio de las relaciones

económicas. por ello es una regulación especial para la cual el código civil

representa la norma Derecho común y aplicable supletoria mente.

Derecho supletorio lo forman

aquellas normas de un ordenamiento jurídico que tienen la facultad de regir

situaciones que no le son específicamente propias, obligadas por el hecho de

que la rama específica del ordenamiento que debería haberla regulado no lo ha

hecho.

El Código de Comercio de Panamá

está dividido en tres libros:

- LIBRO PRIMERO: DEL COMERCIO EN GENERAL

- LIBRO SEGUNDO: DEL COMERCIO

- LIBRO TERCERO: DE LA QUIEBRA

El Código de Comercio establece

en su Libro Primero del Comercio en General disposiciones que dan forma,

legislan y regulan a las sociedades en actos de Comercio, mayoritariamente

ejecutados por Empresas, ya sea que esta se encuentra constituida como persona

jurídica (compañía, cooperativa, etc. o como persona natural que actúa por su

propio nombre y con todo su patrimonio (empresario individual)

Bajo esta forma jurídica se

organizan la gran parte de las empresas, por lo que la sociedad ha menudo se

suele confundir, sin embargo, debe tenerse presente que el término Empresa

corresponde a una noción económica y administrativa, en cambio Sociedad es un

término jurídico.

Por regla general las Sociedades

se regulan por el Principio de la Autonomía de la Voluntad, pues existe

libertad para celebrar el contrato y para determinar su contenido.

LAS SOCIEDADES DE RESPONSABILIDAD LIMITADA

Las sociedades de responsabilidad

limitada (S. de R.L.) han estado incluidas en las leyes mercantiles de Panamá

desde hace muchas décadas, nuestro código de comercio aprobado en 1916 incluía

disposiciones sobre esta figura jurídica y posteriormente la Ley No. 24 de 1ro.

de febrero de 1966 sería promulgada especialmente para regular este tipo de

sociedades.

La Ley No. 24 de 1966 fue un

avance ya que recopilaba claramente en un sólo instrumento las disposiciones

que regulaban las sociedades de responsabilidad limitada; no obstante, lo

anterior, si bien fue una buena intención, la práctica evidencia que esta

herramienta comercial no fue bien acogida por los usuarios.

Las Sociedades de Responsabilidad

Limitada (SLR) en Panamá, estuvieron regulada por la Ley 24 de 1966. Sin

embargo, una nueva ley entró a registrar la materia; la Ley 4 de 9 de enero de

2009, que ha introducido modificaciones muy favorables a la misma.

La Sociedad de Responsabilidad

limitada. - Es una Sociedad Colectiva y se rige por todas las normas de ésta,

sin embargo, tiene una importante característica que le da su identidad; esta

es que los socios han limitado su responsabilidad hasta el monto de sus aportes

o la suma mayor a éste que se haya estipulado

Son constituidas con la finalidad

de limitar la responsabilidad de los socios conforme a los aportes realizados.

Las Sociedades de Responsabilidad Limitada, también conocidas por las siglas

LTD o SRL o por sus siglas en inglés LLC (Limited Liability Companies) son

asociaciones de personas o empresas para ejecutar un fin en común.

PRINCIPALES CARACTERÍSTICAS:

REGULACIÓN

Ley 4 de 9 de enero de 2009. –Que regula las sociedades de responsabilidad limitada.

OBJETO

- Actividades

lícitas, civiles o mercantiles (comerciales) en cualquier parte del mundo.

Artículo 3.

- Deberán

añadir al nombre la frase Sociedad de Responsabilidad Limitada o las

iniciales S. de R.L. (Art. 1)

- Para su

constitución deben participar, al menos mínimo dos (2) personas.

(panameñas, extranjeras, jurídicas o naturales). (Art. 4)

- El

capital social no tiene que estar liberado y pagado por los socios al

momento de la formación de la sociedad.

- El

capital social puede estar representado por cualquier clase de moneda.

- La responsabilidad de los socios es limitada al monto de sus aportes. (Art. 25)

- PRINCIPALES

- La

identidad de los socios debe aparecer registrada y ser pública, por lo que

la incorporación de nuevos socios implica la modificación del pacto Social.

- Los

negocios de la sociedad son dirigidos por uno o más administradores,

quienes pueden ser personas jurídicas o naturales, de cualquier

nacionalidad, pudiendo ser o no socios. (Art. 38)

- Los

administradores de la sociedad tendrán a cargo la administración y la

dirección de la Sociedad y su representación.

CONSTITUCIÓN –

FORMALIDADES

Art. 5: Documento privado protocolizado o por Escritura

Pública y se inscribirá en Registro Público.

Contenido del Pacto Social:

- Identificación

de los otorgantes y de los socios y de la indicación de su domicilio.

- Domicilio

de la sociedad.

- Duración

de la sociedad (perpetua o a término).

- Objeto

social (amplio o limitado).

- Monto

del capital social autorizado (cualquier moneda). CONSTITUCIÓN -

FORMALIDADES

- Designación

de administrador o administradores (socios o no).

- Designación

de uno o más dignatarios o apoderados generales, especiales y atribuciones

de estos.

- La

designación de un agente residente (abogado o firma de abogados).

- Demás

pactos lícitos.

INSCRIPCIÓN EN REGISTRO PÚBLICO

Luego de protocolizado el Pacto

Social, la Escritura Pública deberá inscribirse en el Registro Público, Sección

Mercantil. Art. 6: Una vez inscrita la sociedad en el Registro Público tendrá

personalidad jurídica. Estas sociedades deben pagar la suma de USD 300.00 de

tasa única al momento de su constitución, y por inscripción en Registro Público

la suma de USD 60.00, tal como sucede con las Compañías o Corporaciones

Anónimas, las Fundaciones de Interés Privado y todas las demás clases de sociedades

que se registran en Panamá

DERECHOS Y OBLIGACIONES DE LOS SOCIOS

Art.

5: Documento privado protocolizado o por Escritura Pública y se inscribirá en

Registro Público. Contenido del Pacto Social:

Recibir certificado de

participación, suscrito por el administrador.

- Derecho

a voto en las deliberaciones de la sociedad (en proporción al valor de

aportación en el capital social).

- Participar

en las ganancias y pérdidas.

- Suscribir una parte proporcional a su cuota en caso de aumento de capital social.

- DERECHOS Y OBLIGACIONES DE LOS SOCIOS

- Saneamiento

en caso de evicción (cuando el aporte consiste en bienes).

- No podrá realizar negocios análogos a los de la sociedad ni formar parte de otras sociedades que se hallen en el mismo caso.

- FACULTAD EXCLUSIVA DE ASAMBLEA DE SOCIOS.

Decidir sobre las reformas del

pacto social.

Remover, designar reemplazos y

fijar remuneración de administradores.

Aprobar o improbar el balance,

informes, cuentas de pérdidas y ganancias.

Decidir sobre disolución, fusión

o transformación de la sociedad.

Decidir acciones procedentes

contra los administradores.

Adoptar cualquier otro acuerdo

que el pacto social el hubiere reservado.

DISOLUCIÓN Y LIQUIDACIÓN

En los casos previstos en el

pacto social.

- Por

acuerdo de los socios.

- Por

haberse realizado el objeto social o imposibilidad de proseguir con las

operaciones sociales. Por cumplimiento del término fijado en el pacto

social.

- Por

fusión con otra sociedad o sociedades.

- Por

justo motivo declarado por Sentencia Judicial.

- Por

reducción del activo de la sociedad a menos de la mitad fijado en el pacto

social.

- Por

reducción del número de socios a menos de dos (2)

BENEFICIOS DE CONSTITUIR UNA SOCIEDAD DE RESPONSABILIDAD LIMITADA

La responsabilidad de cada

miembro está limitada por el capital que haya aportado sin que se vea

comprometido el patrimonio personal en caso de contraer deudas.

- De

acuerdo a las Ley 4 que rige a estas sociedades, se requiere un mínimo de

dos (2) personas naturales o jurídicas (A diferencia de las S.A. en donde

se requiere solo un accionista).

- La

legislación panameña le permite dedicarse a cualquier tipo de actividad

lícita. Inclusive podrá fusionarse con otras sociedades nacionales o

extranjeras o bien transformarse en otro tipo de sociedad si así lo

requiere.

Las SRL constituidas en Panamá

estarán exentas de impuestos sobre sus ganancias cuando hayan sido obtenidas

fuera del territorio panameño. Tampoco se exige que los bienes de la sociedad

se encuentren en Panamá ni que paguen el capital y realicen el registro del

mismo en ningún banco. Solamente deberán pagar el impuesto denominado Tasa

Única que se abona anualmente en concepto de registro o vigencia.

CUESTIONARIO

. 1. ¿Qué es la Adquisición derivativa de las participaciones?

La adquisición derivativa es el supuesto en que la

sociedad adquiere sus propias participaciones cuando ya estaban en circulación.

Se encuentra permitida en algunos supuestos, con sometimiento a determinadas

limitaciones. La sociedad de responsabilidad limitada sólo podrá adquirir sus

propias participaciones, o participaciones o acciones de su sociedad dominante,

en los siguientes casos:

La adquisición derivativa es el supuesto en que la

sociedad adquiere sus propias participaciones cuando ya estaban en circulación.

Se encuentra permitida en algunos supuestos, con sometimiento a determinadas

limitaciones. La sociedad de responsabilidad limitada sólo podrá adquirir sus

propias participaciones, o participaciones o acciones de su sociedad dominante,

en los siguientes casos:

a.

Cuando formen parte

de un patrimonio adquirido a título universal, o sean adquiridas a título

gratuito, o como consecuencia de una adjudicación judicial para satisfacer un

crédito de la sociedad contra el titular de las mismas.

a.

Cuando las

participaciones propias se adquieran en ejecución de un acuerdo de reducción

del capital adoptado por la junta general.

b.

Cuando las

participaciones propias se adquieran en el caso previsto en la Ley para el

embargo de participaciones (régimen de transmisión forzosas de participaciones).

c.

Cuando la adquisición

haya sido autorizada por la junta general, se efectúe con cargo a beneficios o

reservas de libre disposición y tenga por objeto participaciones de un socio

separado o excluido de la sociedad, participaciones que se adquieran como

consecuencia de la aplicación de una cláusula restrictiva de la transmisión de

las mismas, o participaciones transmitidas mortis causa.

. Mencione las

características de una Sociedad Limitada

- Los

aportes de los socios son sociales, indivisibles y acumulables.

- Se

precisa de al menos dos socios, pudiendo tratarse de personas físicas o

jurídicas.

- Los

socios no responden personalmente por las deudas que pueda afrontar la

compañía. Pues, su responsabilidad se limita al patrimonio suscrito.

- El

capital inicial tiene un tope máximo y mínimo establecido en la ley.

- Dicho

capital es dividido en participaciones que, a diferencias de las acciones,

son personales y no pueden comercializarse.

- Solo

podrán ser objeto de aportación al capital, bienes susceptibles de

valoración económica. No se admite contribuciones de trabajo o servicios.

- La

razón social de la sociedad es proseguida de las siglas S.R.L.

¿Que es la aportación de crédito?

Aportación que

deben realizar los socios como contrapartida de las acciones suscritas o de las

participaciones asumidas para formar el patrimonio de la sociedad y cubrir

adecuadamente su cifra de capital social.

¿Cuáles son los tipos de aportaciones sociales?

Las aportaciones pueden ser de

dos tipos: dinerarias y no dinerarias.

Aportaciones dinerarias: son

aquellas aportaciones que consisten en una cantidad de dinero.

Aportaciones no dinerarias: son

aquellas aportaciones que están constituidas por bienes y derechos susceptibles

de valoración económica diferentes del dinero y que tienen por objeto la

formación de una empresa o sociedad.

5. Que son las aportaciones

de los socios

Conjunto de derechos y deberes que se otorga

al socio y como tal, se objetiva, pero sin que pueda llegar a incorporarse a

un título negociable. Por tanto, si una persona es propietaria de una

participación social adquiere la condición de socio, pudiendo ser propietario

de varias participaciones. Pero la participación es también indivisible, de

forma tal que si varias personas son propietarias de una participación social,

serán copropietarios y formarán una comunidad titular de la participación.

GLOSARIO

- Enajenadas:

Acto

jurídico mediante el cual una persona o entidad le confiere el uso o derecho de

un bien a otra. Es un acto común para pagar grandes deudas: se traspasan los

bienes o se retienen las utilidades ocasionadas por su utilización. Es similar

al embargo.

2. ACCIONES:

Son

las partes iguales en las que se divide el capital social de una empresa. Estas partes son poseídas por una persona que recibe el nombre de accionista.

3. Constitución

La constitución es la ley

fundamental sobre la que se asienta

un estado determinado con todo

su andamiaje jurídico. Establece la división de poderes con sus alcances, a la vez que

garantiza derechos y libertades. El poder con capacidad para redactar o modificar una constitución se denomina poder

constituyente.

La constitución es la ley

fundamental sobre la que se asienta

un estado determinado con todo

su andamiaje jurídico. Establece la división de poderes con sus alcances, a la vez que

garantiza derechos y libertades. El poder con capacidad para redactar o modificar una constitución se denomina poder

constituyente.

. Prestaciones laborales

Normalmente, las leyes del trabajo definen un conjunto

de prestaciones laborales que el empleador está obligado a ofrecer a sus

trabajadores para garantizar su protección económica y personal.

En este sentido, las prestaciones abarcan tanto

beneficios económicos adicionales al salario básico como servicios:

·

Seguro

social;

·

pago

de vacaciones;

·

utilidades;

·

aguinaldos;

·

seguro

de salud personal y familiar;

·

planes

de ahorro;

·

planes

de alimentación (comedor o vales)

4. Aportaciones

sociales:

Aportación que deben realizar los socios como

contrapartida de las acciones suscritas o con las participaciones asumidas para

formar el patrimonio de la sociedad y cubrir adecuadamente su cifra de capital

social

MAPAS

IMÁGENES DE SOCIEDAD DE RESPONSABILIDAD LIMITADA

CHARLA GRUPAL DE S R L

vídeo de sociedades de SRL

"La diferencia entre el fracaso y el éxito radica en la voluntad del corazón".

El Blog de SRL esta confeccionada por el grupo Daris Villarreal, Gloria Vega, Lilia Rodrigues, Yolanda Soto, Angel Mata,

ResponderBorrarEsta sociedad mercantil es muy importante reconocer las ventajas a la hora de tomar una decisión de negocio.

les exhorto a que lean el contenido esta interesante.

gracias Dios los Bendiga.🌹😘

"Emily Guerrero"

ResponderBorrarUna sociedad de responsabilidad limitada es un tipo de sociedad mercantil en donde tiene características importantes como características generales, crédito, capital social, constitución de la sociedad etc. Sin embargo el capital de una sociedad limitada se divide en participaciones y no en acciones

La de responsabilidad limitada es un tipo de sociedad mercantil en la que la responsabilidad de cada socios está delimitada por el capital que ellos hayan aportado de la misma.

ResponderBorrarEufemio Oller .

ResponderBorrarLa Sociedad Responsabilidad limitada está socio limitada al capital social aportado, y por lo tanto, en el caso de tener deudas, esta no responde con el patrimonio personal de los socios, sino al aportado en dicha empresa.

Responsabilidad limitada

ResponderBorrarLos socios no responden personalmente de las deudas sociales, la responsabilodad se limita al capital aportado a la sociedad de responsabilidad limitada

Una sociedad de responsabilidad limitada es un tipo de sociedad mercantil en la responsabilidad de cada uno de sus socios son sociable individuales y acumulable

ResponderBorrarSonia González

ResponderBorrarUna sociedad de responsabilidad limitada es un tipo de sociedad mercantil en la responsabilidad de cada uno de sus socios son sociable individuales y acumulable

Sociedad de responsabilidad limitada

ResponderBorrarEs una sociedad de capital con carácter mercantil el capital social está integrado por las aportaciones de todo los socios y se encuentra dividida en partes iguales .

Y felicito a la integrantes de este grupo excelente blog

Enilka Ramos

ResponderBorrarUna Sociedad de Responsabilidad Limitada o Sociedad Limitada es un tipo de sociedad mercantil, en la cual la responsabilidad está limitada al capital aportado, y por lo tanto, en el caso de que se contraigan deudas, no responde con el patrimonio personal de los socios, sino al aportado en dicha empresa Limitada.

Este comentario ha sido eliminado por el autor.

ResponderBorrarYehiris Araúz - Esta entidad legal se caracteriza por combinar ciertas características de las sociedades anónimas con las de las asociaciones entre personas, además de también adoptar características de otras entidades legales no corporativas.

ResponderBorrarUna Sociedad de Responsabilidad Limitada (SRL) es una entidad mercantil en la que el capital social se divide en cuotas sociales de distinto o igual valor de los socios. Su principal y más importante característica es que la responsabilidad de los socios se circunscribe exclusivamente al capital aportado por cada uno.